こんにちは、支出内訳はだいたい把握しておきたいアキです。

私は家計簿について色々な記事を書いていますが、

読むだけではなかなか実行に移しにくいと思います。

せっかくなので、今日は一緒に予算を立ててみませんか?

我が家はこの時期から来年度の予算を考え始めます。

今日は簡単に把握できるものだけの予算をたてようと思います。

項目の洗い出しは番最初のハードルだと思うので、

我が家の実例を参考にしてみてください^^

それではアキの立ち話にお付き合いください~♪

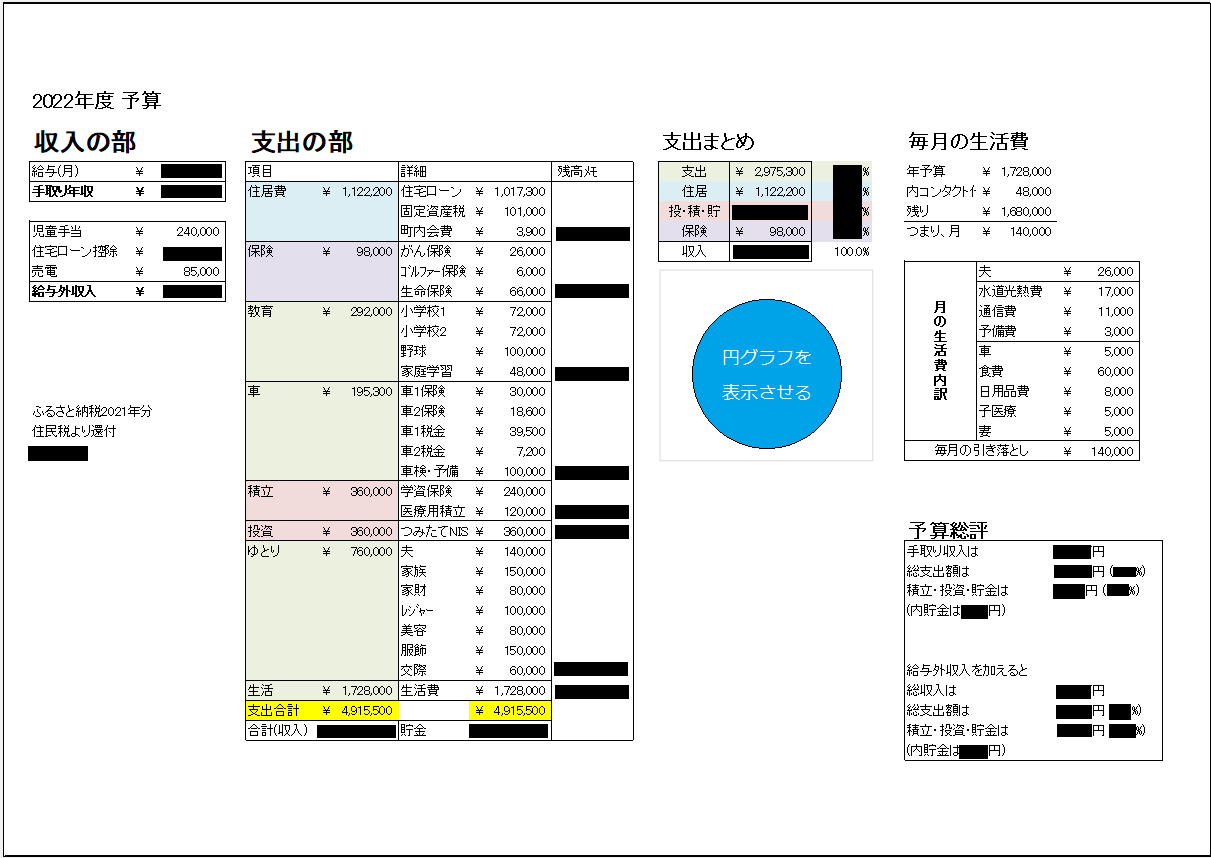

最終的な成果物はこれです。

これはかなり細かく予算を組んでいます。

みんながここまでする必要はありません。

予算は細かくたてるけど、

詳細は記録しないというのもありです。

これを参考に自分がどこまで把握したか考えてみましょう。

2022年度家計の予算を立てよう(前半)

我が家の家計簿のスタートは生活が変わる4月です。

家計を把握するときは「収入・支出・貯金・積立・投資」

この5項目を意識して予算を立てていきます。

① 収入 [入ってくるお金を考える]

収入は予想金額を予算として挙げています。

- 給料 : xxxxx円

- 児童手当 : 240,000円

- 売電収入 : 80,000円

住宅ローン控除(所得税分)は、12月の給料と一緒に振り込まれますが、この時点では無視します。

これはそんなに難しくないですかね^^

収入を把握したら、簡単な支出から書き出していきます^^

② 支出(特別費) [払わなければいけないお金を考える]

「特別費」にあたる支出は以下に当てはまるものです。

2.調整が効かない(払うしかない)

3.金額がある程度はっきりしている

詳細が気になる方はこの記事を参考にしてください^^

それでは、具体的に挙げていきます。

住居費 [住居に関わるもの]

住居に関する支出です。

- 住宅ローン 1,120,000円

- 固定資産税 110,000円

- 町内会費 3,900円

我が家は修繕積立費を別途貯金していませんが、

もし独立して貯金しているのであれば、ここではなく「積立」の項目に分類します。

保険 [掛け捨て保険]

保険です。年払いにしています。※学資保険は加入していますが、「積立」の項目に分類しています。

- がん保険 26,000円

- 生命保険 66,000円

- ゴルファー保険 6,000円

医療保険は解約したのでありません。

医療保険解約について興味のある方は以下を参考にしてください。

実際やめるに至った、たくさんの不安や迷いをつづっています。

教育 [子供の教育に関わるお金]

学校の校納金と、習い事です。

- 小学校校納金 144,000円 (月6,000円 × 12ケ月 × 2人分)

- 習い事① 100,000円

- 習い事② 48,000円 (月4,000円 × 12ケ月)

車 [車に関わるお金]

車に関する支出です。

(普通車1台、軽自動車1台保有)

※ガソリン代は「生活費」の項目です。

- 保険① 30,000円

- 保険② 18,600円

- 自動車税① 39,500円

- 自動車税② 7,200円

- 車検・予備費 100,000円

車にかかる金額って太い。。。

③ 積立 [出ていくけど、出先で貯まるお金]

「積立」と定義しているものは、「自由の効かない貯金」のようなものです。

支払いは必須、使うタイミングや目的は決まっているものです。

- 学資保険 240,000円(二人分)

- 医療用積立 120,000円(保険未加入のため入っているつもりで積立)

「積立」について詳細が気になる方は以下を参考にしてください。

医療用積立は、医療保険を解約したと同時に自分で始めたものです。

④ 投資 [増えるかも、減るかもしれないお金]

つみたてNISAをしています。これは貯金でも、積立でもありません。

増えるかもしれないし、減るかもしれないお金です。

- つみたてNISA 360,000円(30,000円 × 12ケ月)

iDeCoはやろうやろうと言いながら、2年が経過してしまいました^^;

⑤ 残りのお金で日々の生活と、貯金をする

ここまでの予算が組めたら、残りのお金が「生活費と貯金」になります。

①収入 ー ②支出(特別費) ー ③積立 ー ④投資

= 支出(生活費) + 貯金

ここで希望の貯金額を出しておきましょう^^

そうすると、残りのお金で毎月生活をすることになります。

どうでしょう?ちょっとスッキリしませんか?

少なっ!とか、思ったより多い、、とか色々な感想はあると思いますが、

良くも悪くも現実は見えてきたんじゃないでしょうか^^

まとめ・ここまでは何とか頑張ってほしい!

家計簿をつけたいな、家計の把握したいな、、、と思っている人は

ここまでは何とか頑張ってほしいと思います!

ここまで把握できれば、家計の大まかな流れは掴めるので。

実際私もこのやり方を始めてから、かなり頭がクリアになりました。

この先の生活費の内訳は、

細かく予算を立ててもいいし、

荒く立ててもいいし、

立てなくてもいい。

人それぞれにあったやり方があります。

でも。ここまでは把握しておくことをお勧めします♪

私はもう少し深堀して、生活費の予算をもう少し細かく立てます。

また次回、ここで立てていきたいと思います。

よければお付き合いください^^

今日も立ち話にお付き合いありがとうございました。

払わなきゃいけないお金って意外と多い。

生活費の中でも必要なお金ってたくさんあるのに^^;

![]()