こんにちはアキです。

今日は資産状況の確認についての立ち話です。

言葉は重々しいですが、要は「家にどれくらいお金があるか把握しよう」という事です。

これから家計簿をつけようとしている人

今つけているけど、毎月・毎年の事ばかりで全体が見えていない人

資産状況の確認をして、現実を直視しましょう!笑

それでは、アキの立ち話にお付き合いくださ♪

家計管理の方法は人それぞれ向き不向きがあります。

これは私のやり方です。

参考にしてみてください^^

【貯金】の確認 いくらある?毎年の増減は?

● 現在の残高

● 過去の同じ月の残高(2~3年分 )

→ 現在の残高は、「9月最後に記帳されたもの」、など直近で自分がわかりやすい数字を拾います。

→「過去の同じ月の残高」というのは、2021年9月末を現在の残高とするならば、2020年9月末、2019年9月末、、と2、3年さかのぼったものです。

これらを記録していきましょう。

通帳が多いと作業的には若干面倒かと思います。

また、さかのぼるのが面倒な場合は、現在の残高だけでもいいと思います♪

家計管理は、面倒がる自分との戦いです!!

笑

現在の貯金がいくらかわかる

残高の集計をすれば「現在の貯金総額」がわかります。

あたりまえかもしれません。しかし意外と把握できていなかったりします。通帳がたくさんあると尚更です。

もちろん我が家も把握できていませんでした。

貯金額を可視化すると、家計管理に対してのの意気込みが変わってきます笑

プラスになっている年、マイナスになっている年がわかる

これは、メインテーマである「現在の資産状況の把握」には関係ありません。

しかし、せっかく家中の通帳をめくっているので、ついでに確認しておきたいところです。

ここを確認しておくと、今後の家計管理の方向性が見えてきます。

- 毎年マイナスになっていた

- 思ったよりもプラスになっていた

- 3年前から貯金総額が変わってわっていない

などなど。

このデータを踏まえて、、、

- 毎年マイナスになっている → すぐに改善が必要

- 毎年しっかりプラス→ とりあえず様子見?

- 数年貯金総額が変わっていない → 改善の余地あり

今後どうしてくべきか、見えやすくなると思います。

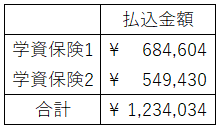

【貯蓄性のある保険】の確認 学資保険など

我が家で言えば学資保険になります。払込金額の総額を確認します。

元本割れがない、割れるとしても小さいと考えられるものをここで集計するといいかなと思います。(養老保険、変額保険があればここで集計します)

元本割れが基本的にないので、貯金でもいいのでは?

と思う方もいるかもしれませんが、、、

- 中途解約すると大きく元本割れする

- 支払いを止められないし、金額も変えにくい

- 資金拘束があり、使うタイミングは決まっている

これらの理由から貯金とは切り離して考えます。

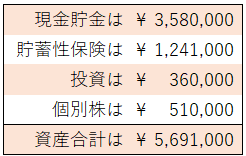

【投資】の確認 つみたてNISA、投資信託、個別株など

つみたてNISAやiDeCo、特定口座で買っている投資信託などを集計します。

積立額か、評価額かは、自分がわかりやすいほうでいいと思います。

私の場合、投資に対してはあまり楽観視したくないと思ってます。

そのため、金額の少ない方に着目してます。

- 元本割れしていれば、評価額

- 利益が出ていれば、積立額

我が家のiDeCoはまだ未着手です。

つみたてNISAも一人だけ。

まとめ・我が家の資産状況を把握して、今後の家計管理につなげよう

「貯金」「貯蓄性のある保険」「投資の確認」

この3つをまとめると、我が家の資産状況がはっきりわかります。

私は年に1回確認するようにしています。

「我が家にはこれだけ資産がある」

もっと増やしたい?もっと使いたい?この資産状況を元に家族と今後の方向性について話し合えればいいですね^^

家計簿をつけよう!と思うと、食費や日用品費、、、など細かい事の把握からはじめたくなりますよね。

でもスタートラインは「現在の資産状況を知る」これがいいと思っています。

改善必須!と気合が入るかもしれません。

あれ?意外とお金あった。細かい家計簿いらない?という気持ちになるかもしれません。

現状が把握できて、やっぱり家計簿をつけたいと思ったら、ぜひ前進しましょう♪

私の経験からは、まず予算を立てることをオススメします。

「またそんな面倒なことを、、、」と思われる方もいるかもしれません。

お気持ちよくわかります。私も長年「予算」を立てていませんでした。

でも立てた方が楽です!

支出の大半はいわゆる固定費というもので、意外と把握しやすいものが多いです。

興味のある方は覗いてみてください♪

→ 支出の多くはすでに決まっている、把握が簡単なものから予算を考えよう

今日も立ち話にお付き合いありがとうございました。

何事もまず、現状を知ることから